<医用内窥镜新一代技术变革:耗材化下的产品创新_内窥镜_深圳市畅享科技有限公司

医用内窥镜新一代技术变革:耗材化下的产品创新

发布日期:2022-11-09 16:02 浏览次数:577

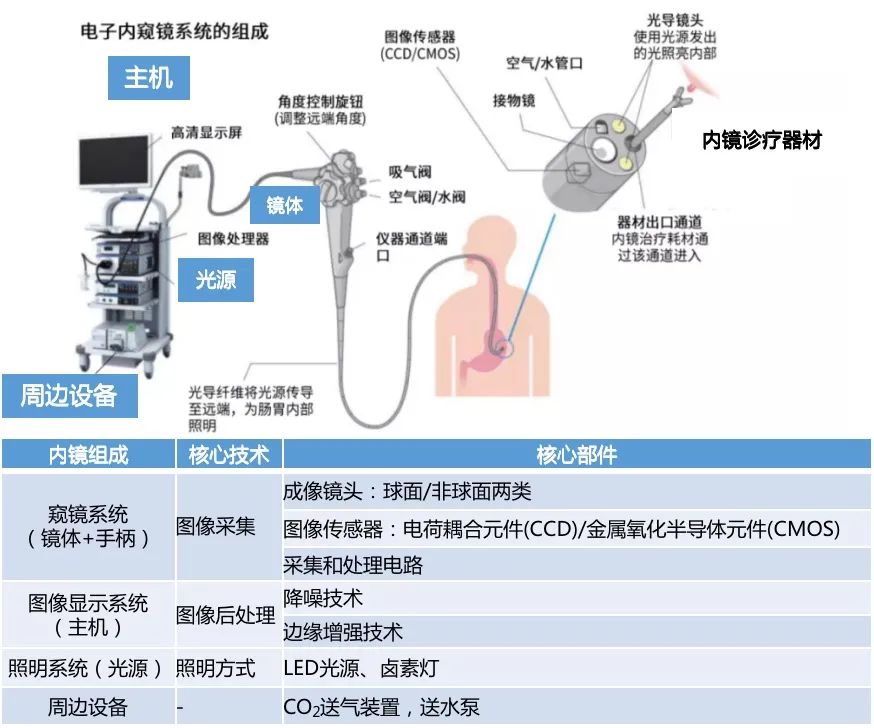

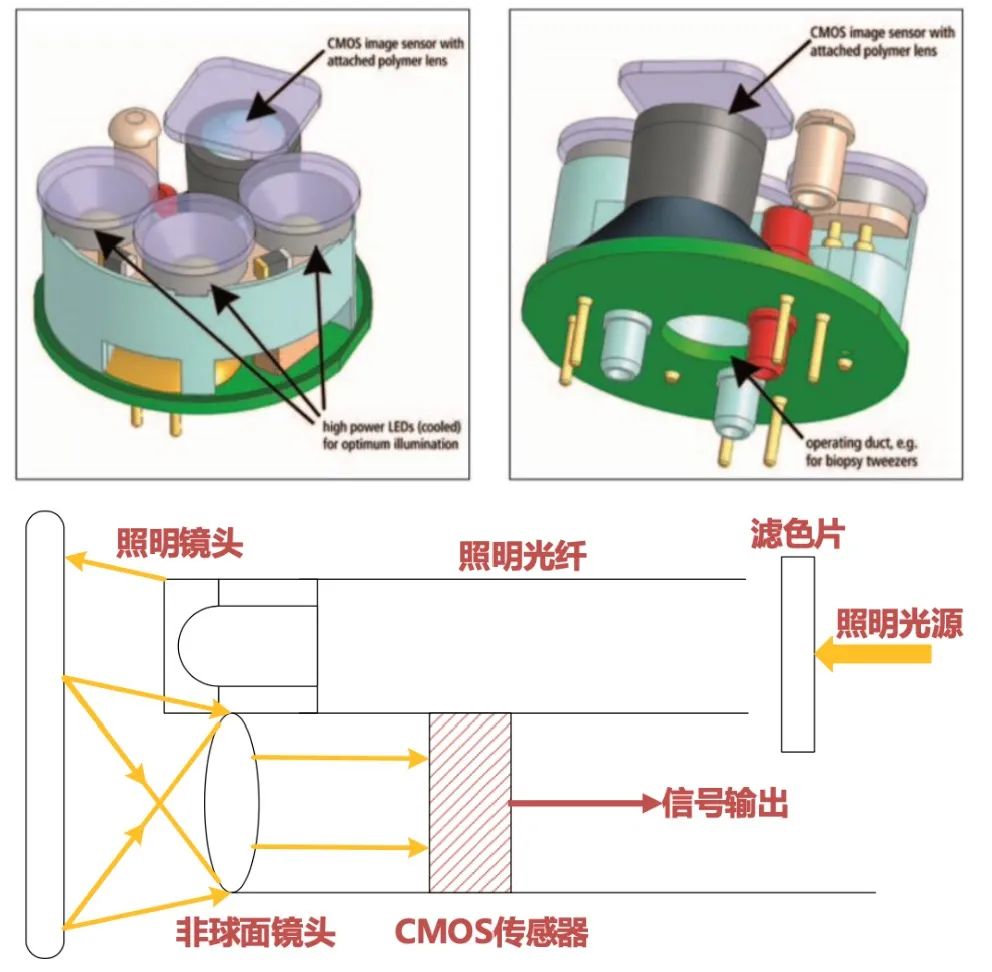

内窥镜 是集中了传统光学、人体工程学、精密机械、现代电子、数学、软件等于一体的检测仪器,由窥镜系统 、图像显示系统、照明系统、周边设备组成,具有图像传感器、光学镜头、光源照明、机械装置等核心部件。

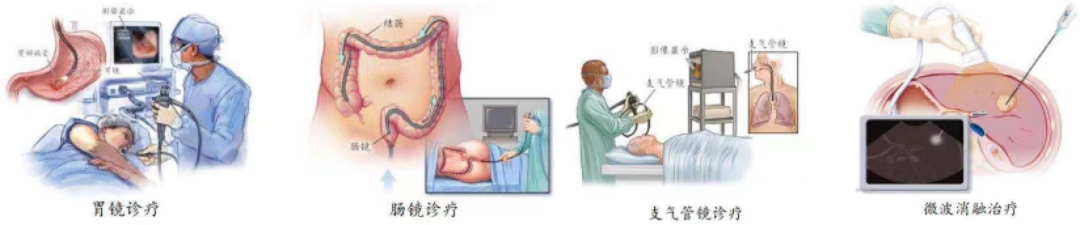

内窥镜 是实现微创诊治的关键手术器械之一,可以经天然孔道、或经皮进入体内,使用时将内窥镜 导入预观查的器官,并直接窥视有关部位的变化。内窥镜应用场景广泛,可以实现检查、疾病诊断和微创治疗等多种功能,根据不同内窥镜 产品的特点可应用于不同的科室之中。

内窥镜 分为硬镜 和软镜 。硬镜主要为进入人体无菌组织,如腹腔镜、关节镜等,技术壁垒相对低。软镜可以自由弯曲,主要通过人体的自然腔道进入,如胃肠镜 、支气管镜 等,技术壁垒较高,体现在对微型成像模组技术、内镜图像处理技术、精密结构设计与加工技术的复合要求上。

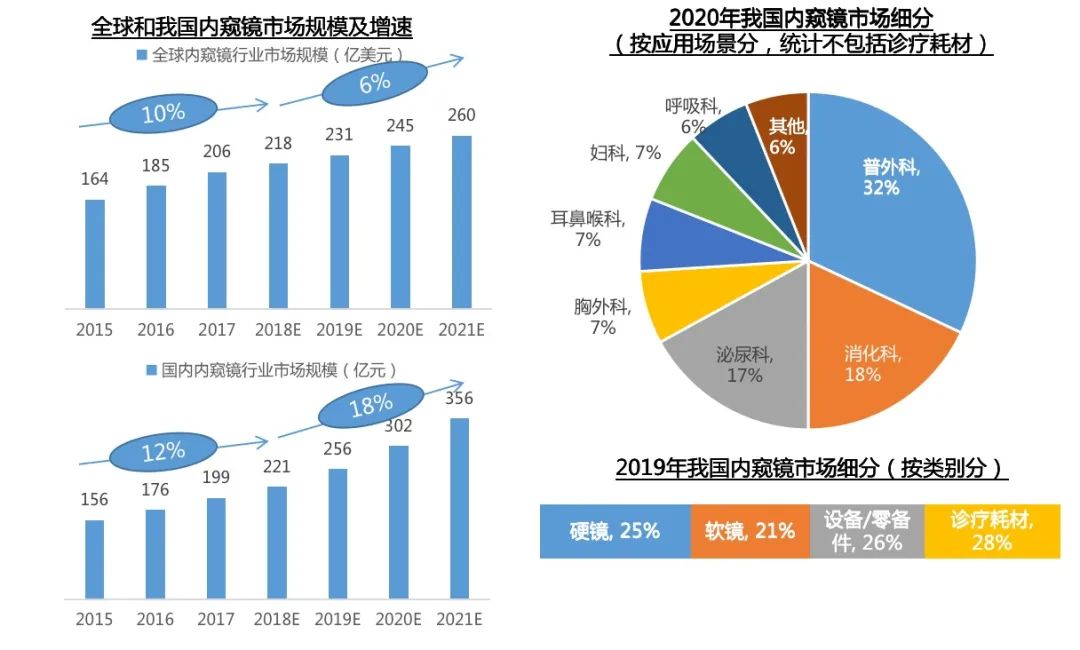

2019年全球医用内窥镜市场规模达到231亿美元,近年来CAGR约为6%;2019年我国医用内窥镜 市场规模达到256亿元。随着早筛早诊的普及、微创手术渗透率的提升,市场规模持续扩大,2018-2021年CAGR约为18%。

数据来源:EvaluateMedTech,Frost&Sullivan,融汇研究

2019年中国硬镜市场规模为65亿元,德日美企业占据大部分市场份额,国产品牌主要集中于中低端市场,国产化率不足20%。软镜市场现状与硬镜截然不同,由于光学成像技术的垄断,全球93%的软镜市场被日企三巨头——奥林巴斯、宾得和富士占据,国内市场也呈现相似的态势:2019年我国软镜市场规模约为53亿元,日企三巨头市占率高达95%。

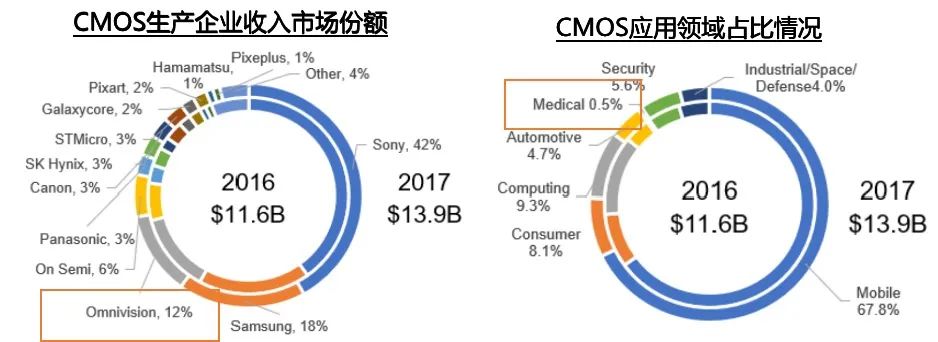

图像传感器是软镜的核心部件之一,主要有电荷耦合元件(CCD)和金属氧化半导体元件(CMOS)两种类型,CCD技术具有高解析度、动态范围广、低失真度、高感光度等优点,主流内镜均使用CCD技术,但价格高昂。日企在电子软镜CCD时代形成垄断局面,国内只能拿到低端产品。随着民用手机领域技术升级,CMOS技术成像水平已接近CCD,打破了CCD在图像传感器领域的绝对垄断。

CMOS目前多应用于移动设备、照相机领域,医疗占比小但有快速增长趋势。代表厂商豪威(Omnivision)市占率约12%,于2016年被国内企业收购,加速国产厂商光学成像技术的迭代。豪威深耕医疗市场多年,为内窥镜厂商提供包括图像传感器、带线模组、ISP板和完整的参考设计方案等一系列解决方案。

国产品牌开立医疗和上海澳华使用CMOS技术替代CCD,率先突围软镜市场,中高端CMOS技术的货源充足、技术优势明显,国产品牌可逐步摆脱CCD的限制,缩小与进口品牌的差距。同时,CMOS芯片体积小、成本低等特征也使得内窥镜耗材化成为可能,在解决临床痛点的同时更具卫生经济学价值。

一次性内窥镜可以解决医用内窥镜 使用中交叉感染的临床痛点。内窥镜 是直接与患者的皮肤、黏膜及无菌组织密切接触的医疗器械,但由于内窥镜结构中包含多个小而长的开放通道,为微生物、分泌物和血液的残存与交叉感染提供了环境,交叉感染导致的医疗事故常有发生。

新冠疫情下,交叉感染问题更是引起高度重视,新型冠状病毒可以与血管紧张素转换酶2(ACE2)受体结合,而ACE2受体存在于肺、食管上段、回肠及结肠的上皮细胞,意味着呼吸系统、消化系统均可结合病毒。中华医学会在疫情期间发布的专家共识中便提及使用一次性内窥镜。

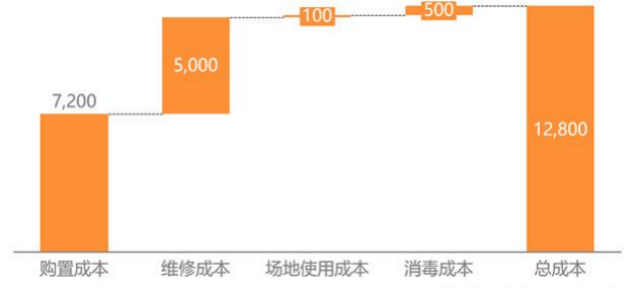

一次性内窥镜更具有卫生经济学价值。有研究指出,国内传统输尿管软镜单次手术的成本超过1.2万元,日常消杀、运维成本占据总成本的43%。一次性内窥镜不用考虑使用寿命、可维修性,使用成本降低。综合考虑设备与耗材,一次性输尿管软镜初次开展手术的成本是复用式输尿管的5%。

同时,一次性内窥镜 避免交叉感染,患者可得到更安全的诊治体验,潜在的卫生经济学价值不可估量。

复用式内窥镜 动辄百万,对医院来说,设备的使用寿命越长越好、设备通用性越强越好。内窥镜耗材化后,成本快速下降,内窥镜不再是高昂的设备,耗材化将引领内窥镜向“专用化”发展,围绕临床各类术式需求进行产品创新,提升诊疗效率:

一次性内窥镜将摒弃复用式内窥镜的通用性需求,设计一款针对具体术式的内窥镜,如ERCP专用内窥镜,在镜体上高度集成了手术中需要的各类耗材,不再需要医生通过钳道反复操作。再如内窥镜+超声探头、内窥镜+导航的高度集成等,创新潜力巨大。

(2)便携灵活,可拓展急诊化、床旁化、基层化诊疗场景

一次性镜体+主机的轻量化、便携化、免洗消,使内窥镜应用场景更加灵活,尤其适用于床旁、急诊、基层等场景。2020年一项国内研究已开始探究一次性胃肠镜内镜系统在急诊中的应用。也有研究提出,床旁使用便携式一次性支气管镜可在床旁早期发现病变,以进行及时的诊断和治疗。

内窥镜耗材化降低了对长期耐用性的要求,依赖于电子元器件底层技术的发展和临床场景化需求的丰富,一次性内窥镜本身必将进入快速迭代升级的过程。内窥镜作为腔镜手术的基础平台,也与其他医疗器械产品进一步创新融合。如一次性内窥镜+手术机器人可推动柔性手术机器人的进化,一次性内窥镜+消融介入将引领诊疗的新模式。

一次性内窥镜的专用性、低成本、耗材化等优势所释放的巨大商业潜能,使得外资企业和国内本土企业纷纷抢注。

不同于传统内窥镜,一次性内窥镜在设计理念、量产均一性和成本控制上与复用式内窥镜存在较大差异,也使老牌外资企业在新兴市场的探索中不具备明显的领先优势,业界鳌头奥林巴斯上市的一次性支气管镜产品也为代理国产品牌产品。国产企业已呈现百舸争流态势,据不完全统计,已有13家一次性内窥镜企业。

丹麦Ambu成立于1937年,聚焦于麻醉、患者监测与诊断及急救的三大核心业务领域。2009年,Ambu推出发布世界上第一个一次性支气管镜,正式涉足一次性内窥镜领域,现已发展成为一次性支气管镜领域的绝对王者。现主要产品矩阵包括支气管镜、鼻喉镜、十二指肠镜及膀胱镜等,2020年Ambu内窥镜销量超过100万只,收入2.3亿欧元。

波科创建于1979年,是全球领先的医疗科技公司,产品涉及放射、心脏、外周、神经调控、电生理、内窥镜等。波科推出了世界首款一次性输尿管内镜、一次性十二指肠镜,产品线还包括支气管镜、胃镜,以及胆道镜。

奥林巴斯成立于1919年,成立之初以显微镜业务为主,自1952年开始布局医用内窥镜产品,公司在图像清晰度和操作顺滑度上有着显著的技术优势。目前,公司软镜全球市占率达到65%,硬镜全球市占率为22%。2019年公司宣布进入一次性内窥镜领域。2021年5月,公司推出5款一次性支气管镜H-SteriScope,可用于肺部疾病诊断和治疗。

普生成立于2014年,公司一次性电子输尿管软镜已获得FDA、CE认证并已展开海外销售,市场遍布欧洲、美洲、中东、亚太、非洲、澳洲等地区,合作医学院包括美国梅奥医学中心和克利夫兰诊所等,2020年6月该产品获批NMPA。公司产品线还包括一次性鼻咽喉镜、一次性支气管镜、一次性膀胱镜等。

2.广州瑞派——首个取得一次性使用电子膀胱内窥镜III类注册证的企业

广州瑞派成立于2015年,是以提供一次性内窥镜微创手术整体解决方案为主的全球供应商,公司产品布局泌尿外科、妇科、耳鼻喉科、呼吸科、普外科等。公司在2020年首获一次性输尿管软镜及一次性电子膀胱内窥镜NMPA注册证。

新光维成立于2016年,其产品矩阵涵盖了软镜、硬镜,并拥有4K成像技术、3D成像技术、特殊光成像技术、超细内镜成像技术、内镜耗材化技术等,其旗下多款一次性使用电子内窥镜产品已经在中国、美国、欧洲等国家地区分别进入临床、或注册、或 销售阶段。2021年8月,新光维医疗完成近4亿元B轮融资,投资者包括Hudson Bay Capital Management、Prime Capital(涌金资本)等新增投资机构,老股东高瓴创投、礼来亚洲基金、经纬中国持续加持。

百舸争流,奋楫者先,一次性内窥镜市场才刚刚起步,相信随着供应链体系的成熟,将有更多厂家进入这个市场。

我们相信未来具有以下能力的企业有望脱颖而出,一是具备独立持续研发能力的企业。 包括CMOS、后端图像处理芯片等底层电子元器件快速发展,以及耗材化带来的产品的场景化创新,势必推动一次性内窥镜产品的快速升级。

二是具有较强供应链管理能力和成本控制能力的企业。国内目前的收费体系制约了一次性内窥镜的推广,只有真正的低成本,才能较好的嵌入到目前的收费体系中,真正推动产品销售。

三是具有大规模的生产制造能力和经验的企业。不同于复用内窥镜工匠式的组装生产,耗材化下使用量的大幅增长,需要自动化的产线以及配套的质控体系予以支撑。内窥镜 , 内窥肠镜 , 内窥胃镜 , 内窥鼻腔镜 , 医疗内窥镜 , 氟橡胶管 , 内窥镜可控弯曲管, 内窥镜弯曲管 , 内窥镜弯曲部 , 医用内窥镜弯曲管 , 内镜弯曲管 , 内镜被动弯曲管 , 内镜多段式弯曲管 , 节环内窥镜弯曲管 , 软镜管 , 蛇骨保护管 , 内窥镜蛇骨保护管 , 弯曲橡皮 , 肠镜弯曲橡皮 , 胃镜弯曲橡皮 , 内窥镜弯曲橡皮 , 内镜弯曲橡皮 氟胶弯曲橡皮

X 截屏,微信识别二维码

微信号:LEBETO

(点击微信号复制,添加好友)

打开微信

微信号已复制,请打开微信添加咨询详情!